みなさんこんにちは、あらけんです。

投資の勉強をし始めて、3年くらい経過しました。

投資を始めたいと思っている人「投資のべんきょうをはじめたいけど、なにからやっていいかわからないな…?これから投資をしたいので、勉強をしつつ、何を準備すればいいのか知りたいです。」

こういった疑問に答えます。

この記事を書いている私は、投資歴4年。現在は、兼業投資家として株・FXをメインに投資をしています。

初心者が投資を始めるためにおすすめの本、やるべき準備について、実体験に基づいて解説します。

投資の勉強を始めるのにおすすめの本は「経済の本」です

結論として、最初の一歩としては、投資本ではなく、経済の本がおすすめです。

なぜかというと、日本人は、お金や経済の知識が圧倒的に不足しているからです。

お金をどう使えば増えるのか。消費以外にお金を使うということはどういうことか。

そのあたりをまず勉強する必要があります。

参考までに日本の金融経済教育の現状については以下のとおり。

金融経済教育の実施時間

中学校1年生:「0時間」(74.2%)

中学校2年生:「0時間」(58.2%)

中学校3年生:「1~5時間程度」(44.6%)

高校1年生:「1~5時間程度」(60.9%)

高校2年生:「1~5時間程度」(49.3%)

高校3年生:「1~5時間程度」(47.7%)

出典:平成26年4月 金融経済教育を推進する研究会 中学校・高等学校における金融経済教育の実態調査報告書

圧倒的に不足してますよね。これじゃ欧米の投資家と対等に戦えない!!

早く稼ぎたいですが、あせらずにまずは経済勉強しましょう。

体験談:私が投資で失敗した話

具体的な話をすると、私はいきなり投資手法の本で学び、すぐ資金を投入しました。相場は、世界のお金の価値や経済情勢、国と国との関係で動くのに、それを知らずに投資した結果、見事に負けました。戦争が起きたらどうなるのか?中東情勢が不安定になったらどんな影響があるのか?そんなことも知らず、苦労して稼いだお金をかけるなんて…今考えれば浅はかでしたね。

経済の仕組みをしばらく勉強して、「関連性・相関性」を知ってから投資したら、上に伸びやすいのか下に伸びやすいのか予想できて、小さな勝利でしたが得ることができました。

よくある質問①:経済がわかれば、投資で勝てますか?

「経済が分かれば、それで投資で勝てるの?」という疑問があると思います。

もちろんそういった疑問もあると思いますが、それでもまずは経済を知ることが大切です。

なぜなら、いま世界で何が起きようとしているか、そういった大きな流れを把握することが必要だからです。

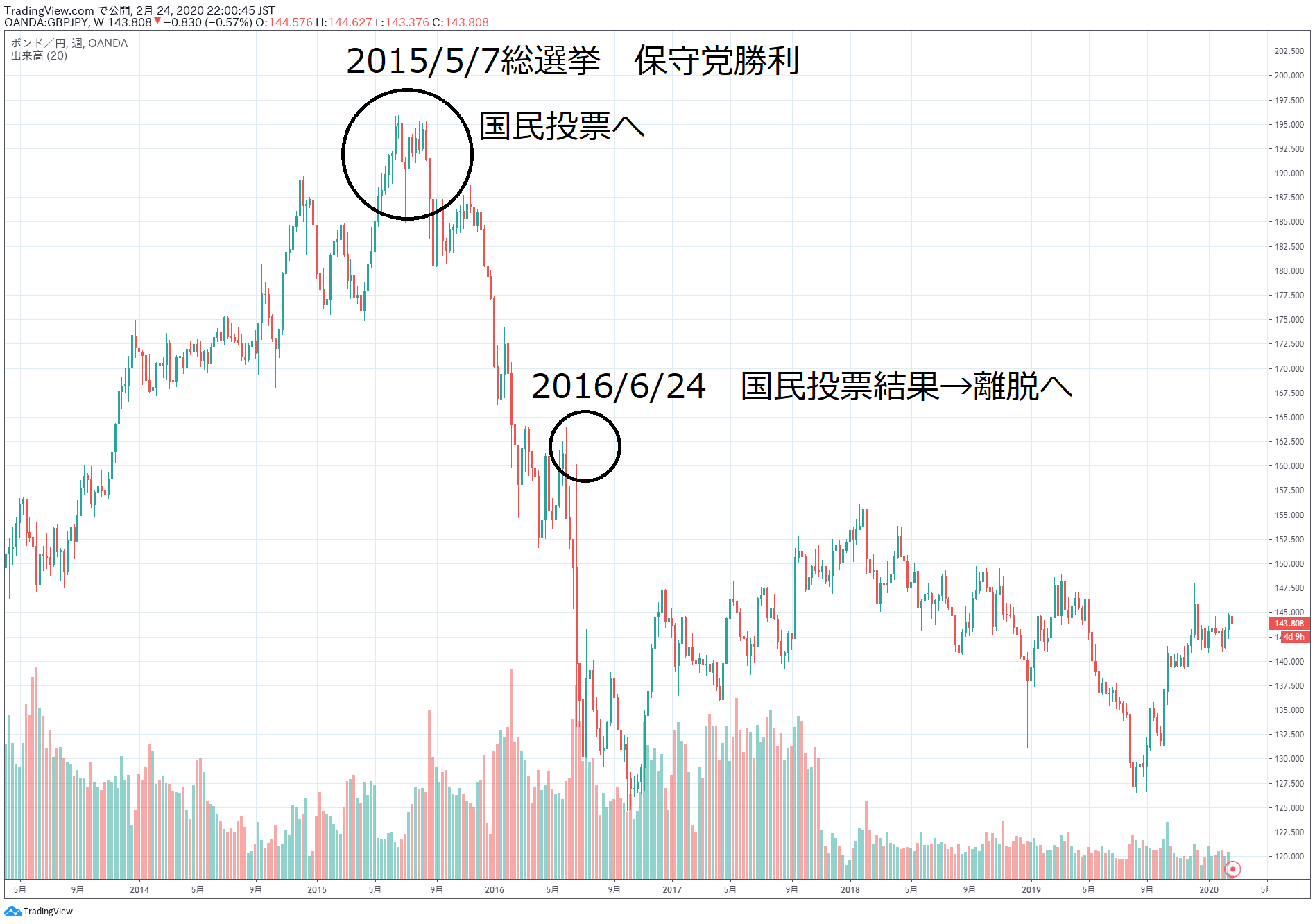

実際にブレグジットが発表されてから、ポンドの価格は下がり続けました。

そんなときに、ブレグジットってなに?EUから離脱すると何が変わるの? な状態では、投資なんてもってのほかですよね。

やはり世界の動き、経済の動きは、常に把握している必要があるんです。

よくある質問②:経済の知識は、絶対に必須ですか?

ここまで読んで、「でも、テクニカル分析だけでもいけるんじゃないか…?」と思う人もいるかもしれません。

確かに、テクニカル分析だけでOK、と言ってる投資家もいます。

なぜなら、確かに経済状態だけで、相場が動くわけではないからです。例えば日本が不景気だから、日本の株価はずっと下がり続けるのかといえば、短期的に上がる期間もあるわけです。そういう時は経済の知識だけでは説明できないですね。しかし、経済の知識がないと大きな流れがわかりません。流れが分からないことには、今相場が上がりやすいのか下がりやすいのか見当がつかないですよね。絶対知っておいて損はないです。

というわけで、まずは焦らずに、投資の本よりまずは経済の本がおすすめです。実際に失敗した経験から言えることですが、まずはこれで問題なしです。

私のおすすめとすると、

基礎的な部分がわかりやすくまとまってます。読みやすさ重視です。

池上さんの本は、素人でもわかるように丁寧に簡単に解説してくれていますよね。

こちらは資産運用や投資の世界ではもっとも有名な本といってもいいかもしれません。

『お金に働いてもらう』 この考え方を学ぶにはもってこいです。

このあたりがお勧めです。

投資を始める前の具体的な準備

結論、固定費を下げる が最初の一歩です。

なぜなら、固定費が下がると、投資に回せる金額が増えるからです。

サラリーマン2名を比較してみる。

例えば、サラリーマンを下記のとおりで比較します。

・Aさん:月収25万。交際費や趣味に散財しており、月によって割と支出に変動がある。固定費を除くと、投資に回せる金額2万円。

・Bさん:月収20万。すでに節約体質であり、月の支出はほぼ固定している。固定費を除くと、投資に回せる金額6万円。

この場合だとBさんのほうが、加速度的にに成果が出やすい。

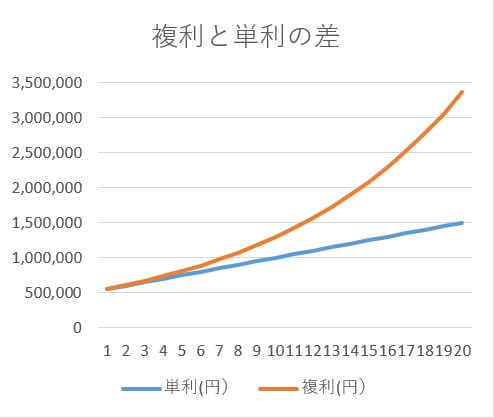

なぜなら、投資は「複利」で増えていくから。毎月同じ額を積み立てて同じ利回りで運用する。これが最強です。

複利については、簡単に言うと、元本に利子がついて増えたら、その利子も含めて次の期間の元本になる。その元本にまた利子がついて…と繰り返されるものです。例えば以下のとおり。

50万円を年利10%で運用したときの単利と複利の差です。すごくないですか?2.2倍の差がつきました。

なので結論、固定費を下げて、投資に回せる金額をどんどん増やすこと。長期積立投資などであればなおさら、早く初めてたくさん積み立てること。これが大事です。

固定費を下げる方法

結論として、まずは自分の支出を把握することが大事です。要らないもの(もしかしたら必要かも…と思うものでも切り捨ててみる)を排除していきましょう。

私は、消費体質だったので、マネーフォワード を使って、まずは自分が何にいつお金を使ってしまうのかを明らかにしました。

そして、まず初めにやったことは、例えば以下のとおり。

ポイント

・方法①:携帯料金を下げる。

・方法②:飲み会を月1回減らしてみる。

・方法③:任意保険を見直してみる。

それぞれを、順番に解説します。

まず『方法①:携帯料金を下げる』に関して、もはや当たり前になりつつありますが、格安SIMにするだけで月5000円くらいは簡単に安くなります。

-

-

格安SIMと大手キャリアを簡単比較!両者のいいとこわるいとこ!

皆さんこんにちは、あらけんです。。。 格安SIM、最近耳にすることが増えてきましたよね。格安っていうからには安いんだろうけど、やっぱりいろいろ問題もあるんじゃないの?って心配になりますよ ...

続きを見る

続いて、『方法②:飲み会を月1回減らしてみる』に関して、ただなんとなく付き合いで参加している飲み会、ありませんか?月1回くらい、お休みしても大丈夫じゃないですか?私もほんとに頻繁に参加していましたが、正直行かなくてもいいものばかりでした。今思えばですが…。試しに1回、お休みしてみてください。そしてそのお金とその時間で何ができるか?3,000円と3時間を勉強のために使いましょう!

最後に、『方法③:任意保険を見直してみる』に関して、任意保険は、マイホームの次に高い買い物、と言われています。その保険、必要でしょうか?「若いうちに入れば安いから入っておきましょう」「奥さんができたら、子供ができたら入りましょう」って保険屋さんに言われますけどね。

間違いではないですが、必要以上には入らなくて大丈夫です。自分で、どのくらい何が必要なのか、考えてみましょう。月1万円くらい浮いちゃうこともありますよ。

以上の方法3つを行うだけでも、月1万円~2万円くらいは簡単に節約できますよね。

これを投資に回していく!

「え?こんなしょぼいこと…?」と思いましたよね?でもこういう部分って本当に大切なんです。企業で言えばコストカットにあたる部分です。

投資の勉強とその準備のまとめ

これまでお伝えしたとおり、投資の勉強+固定費を下げて投資に回せる金額を増やすことが、まず最初にやるべき準備です。

・・・うーん、でもこれで欲しかったアレが買えちゃうしな…と思ったそこのあなた。そのマインドから抜け出さなきゃだめなんです。この余裕資金は投資と勉強に回そう、って思えるように、投資の勉強をして、”お金を増やすためにお金を使う”思考回路を作りましょう!